book

Fixed Income Class notes

붕둥구리

2024. 9. 25. 11:19

반응형

Introduction 1

What is continous compounding?

여기서, 두 가지 개념으로 나뉘는 것을 알아야 한다. 하나는 연속복리이자율 그리고 다른 하나는 이산복리이자율

실무에서는 연속복리이자율을 사용하지 않지만, 대학원이나 학문적으로는 많이 사용한다.

여기에서 제일 중요한 공식, 그리고 유도 과정 (사실 매우 간단한 공식이지만, 추후에 계속 사용되기 때문에 외워야 함)

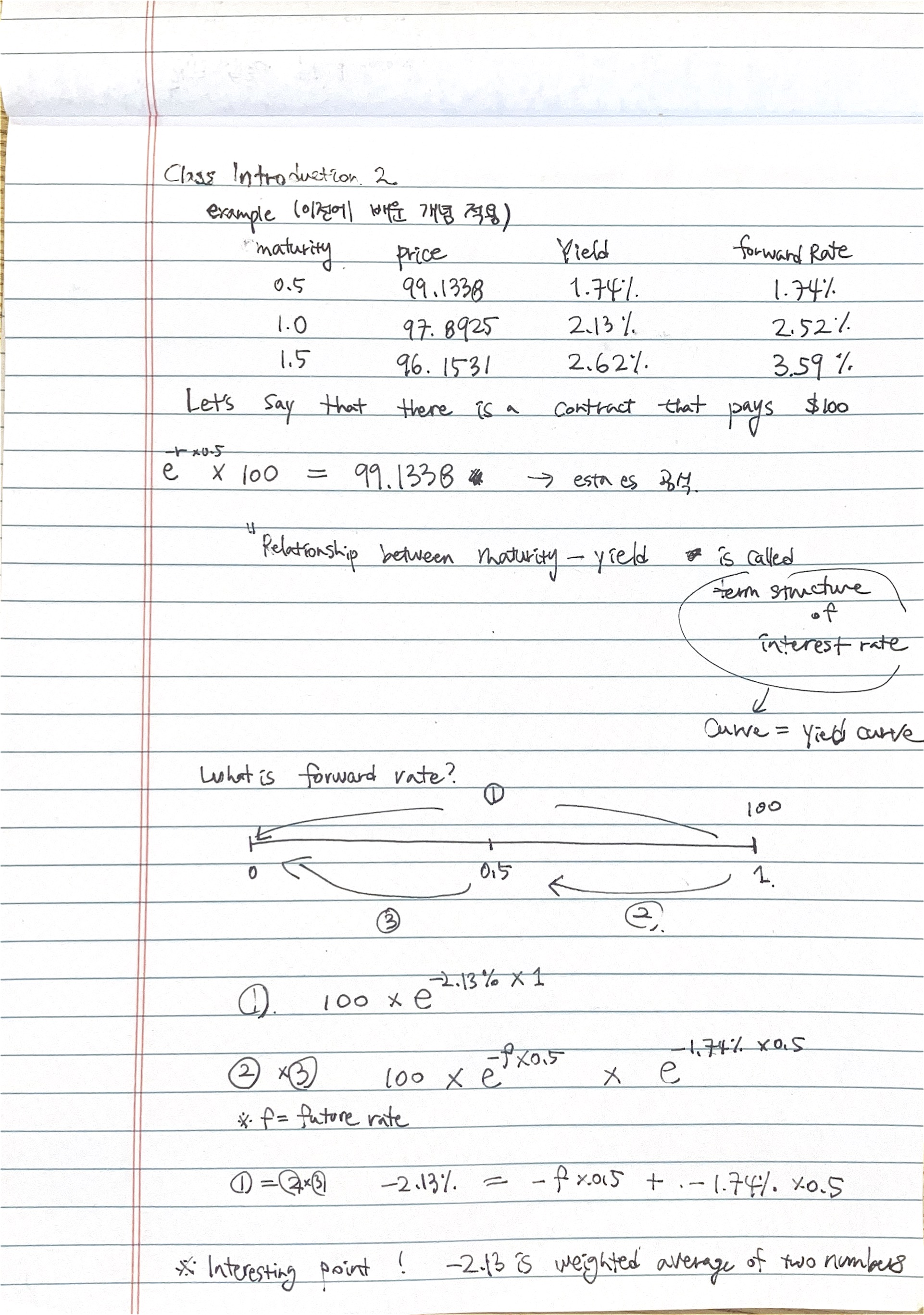

Introduction 2

What is "term structure of interest rate"?

What is forward rate? - weighted average of yields (아래 노트에서 2번과 3번을 구하는 과정)

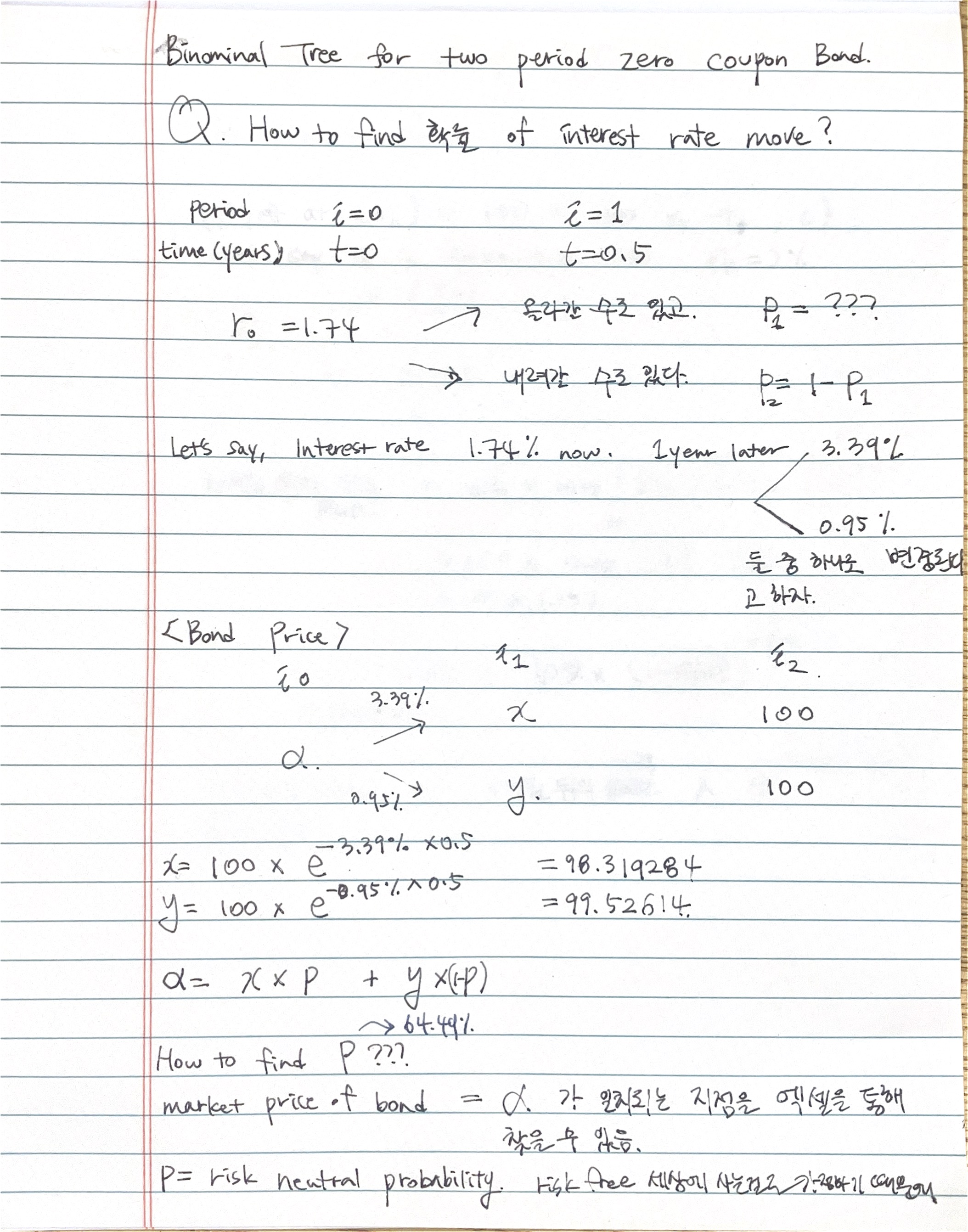

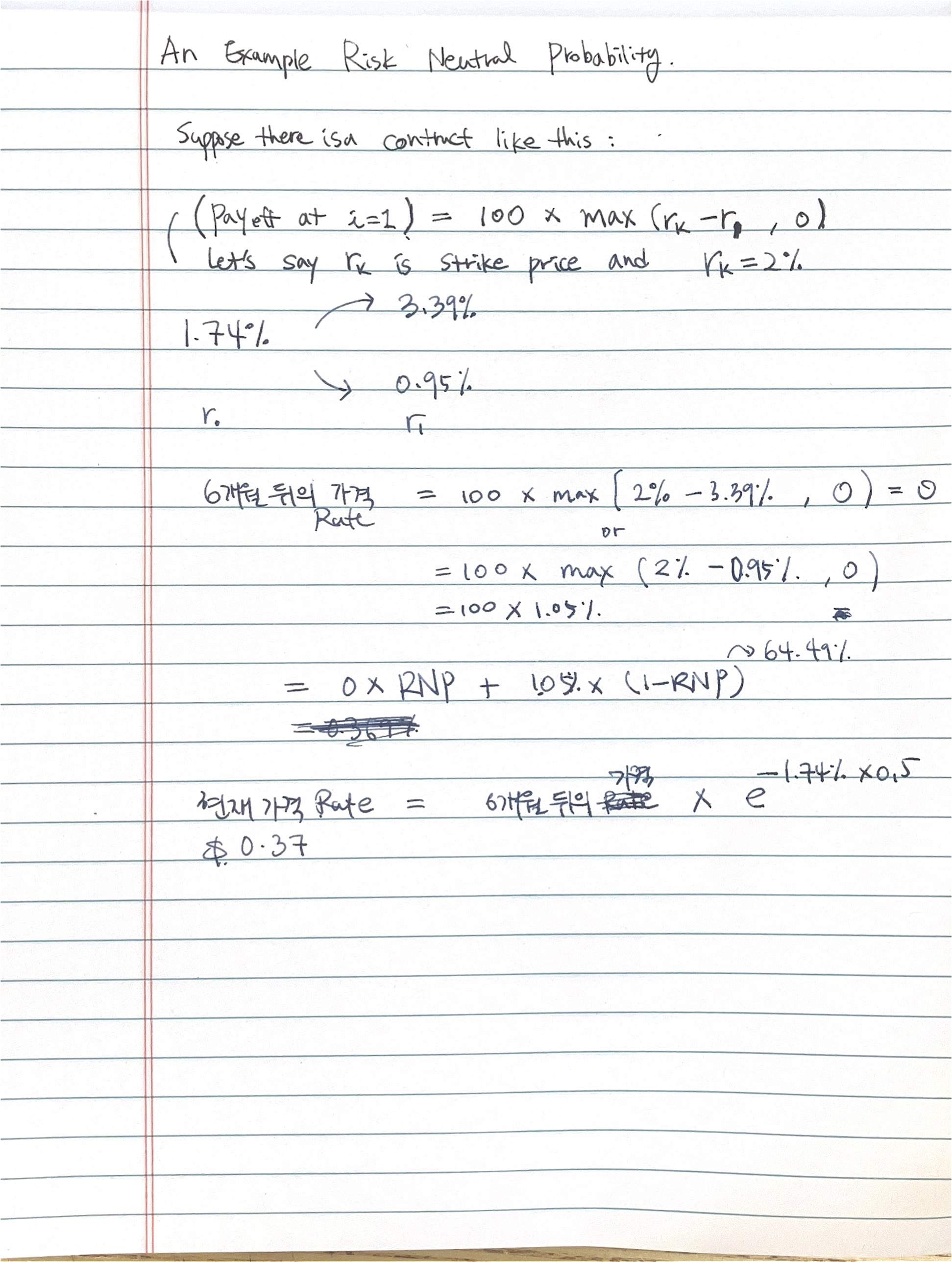

Binominal Model, Risk Neutral Probability

= RNP = Risk가 기준금리일 만큼일 때, 위험중립세상을 가정한다. (실무에서는

Q. 이자가 오르거나 내릴 수가 있는데 그 확률을 어떻게 찾을 것인가?

A. i2 가격으로 i1 가격(2개)를 구하고, i1 가격(2개)를 weight average해서 RNP를 구한다. (RNP 구하는 것은 엑셀 이용해서)

파생상품으로 예시를 들어서 계산해볼 수 있다.

반응형